2024年国内铁矿石市场高位回落。2025年国内外产量逐步释放,而国内粗钢需求难以快速改善,铁矿石依旧承压运行,预计铁矿石年度均价进一步降低。据兰格钢铁网监测数据显示,截至2024年12月底,日照港PB粉现货成交价格775元/吨,同比跌250元/吨(详见图1);唐山铁精粉现货价格960元/吨,同比跌285元/吨(详见图1)。2024年铁矿石市场价格波动频繁,供需格局不佳,矿石过剩格局未变。图1 港口铁矿石价格/铁精粉价格

据兰格钢铁网监测数据显示,截至2024年12月底,铁矿石期货主力2505合约收盘价779元/吨,同比跌200元/吨(详见图2);日照港PB粉主连基差-4,同比收缩55(详见图2)。图2 主力合约/主连基差

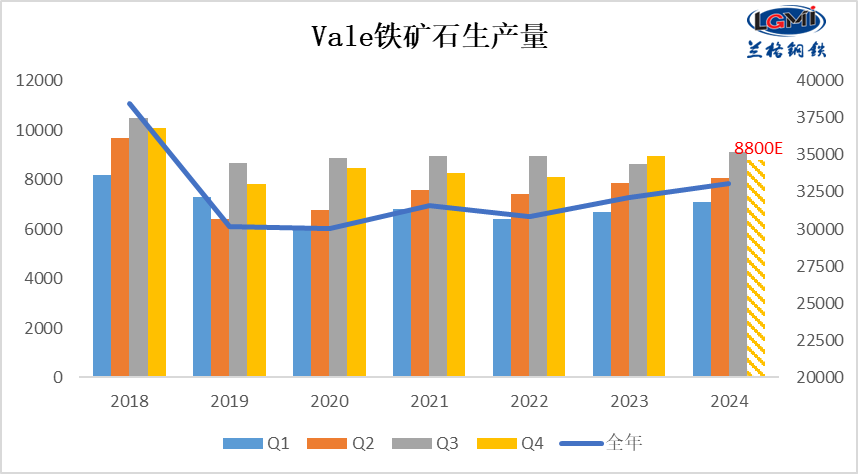

淡水河谷2024年前三季度铁矿石产量2.42亿吨,同比增长4.6%(详见图3),预计2025年铁矿石产量将在3.25-3.35亿吨之间。 图3 淡水河谷生产量

图3 淡水河谷生产量

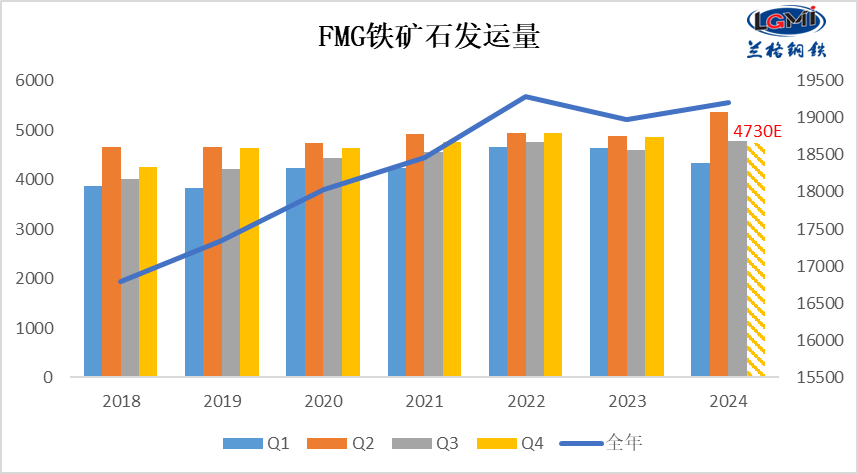

FMG 2024年前三季度铁矿石发运量1.45亿吨,同比增长2.6%(详见图4),预计2025财年发运指导目标为1.9-2.0亿吨不变。 图4FMG发运量

图4FMG发运量

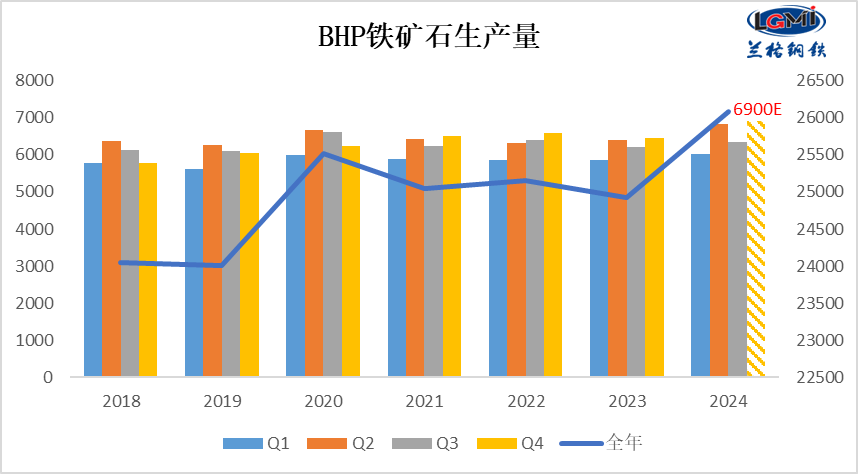

必和必拓2024年前三季度铁矿石产量1.92亿吨,同比增长3.8%(详见图5)。预计2025财年产量目标为2.82亿吨至2.94亿吨。 图5 必和必拓生产量

图5 必和必拓生产量

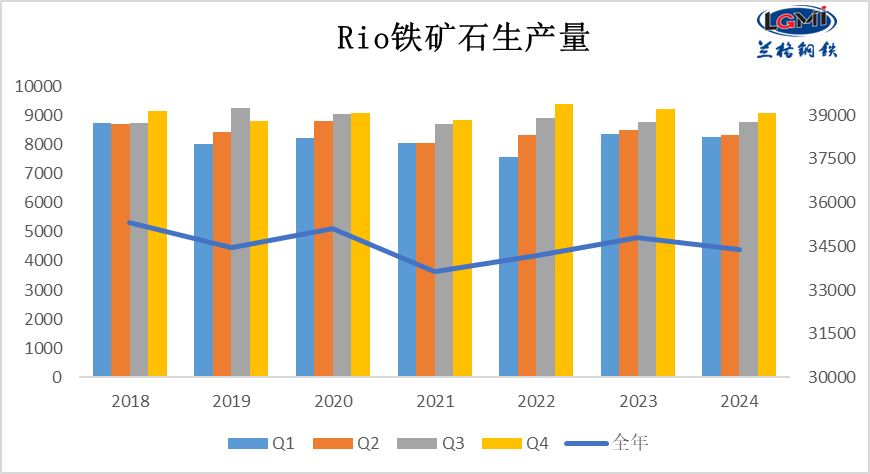

力拓在 2024 年的铁矿石产量为3.44亿吨,同比降1%(详见图6)。预计2025年铁矿石生产目标是每年3.45-3.6亿吨,同比增1500-3000万吨。 图6 力拓生产量

图6 力拓生产量

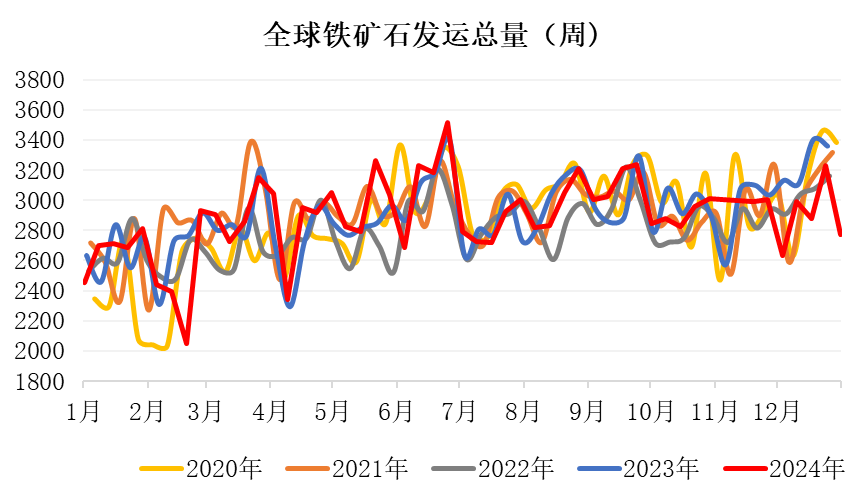

据兰格钢铁网统计,截止2024年12月月底,全球铁矿石发货总量为3226.6万吨(详见图7)。 图7 全球铁矿石发运总量据国家统计局数据显示,2024年12月份,我国铁矿石进口量11248.6万吨(详见图8),同比增加11.5%;1-12月,我国铁矿石进口量123815.3万吨,同比增加4.8%。

图7 全球铁矿石发运总量据国家统计局数据显示,2024年12月份,我国铁矿石进口量11248.6万吨(详见图8),同比增加11.5%;1-12月,我国铁矿石进口量123815.3万吨,同比增加4.8%。图8 铁矿石进口量

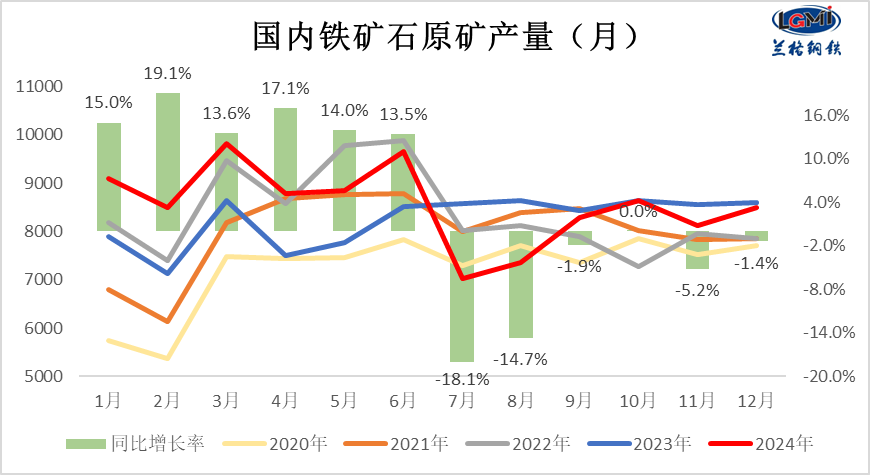

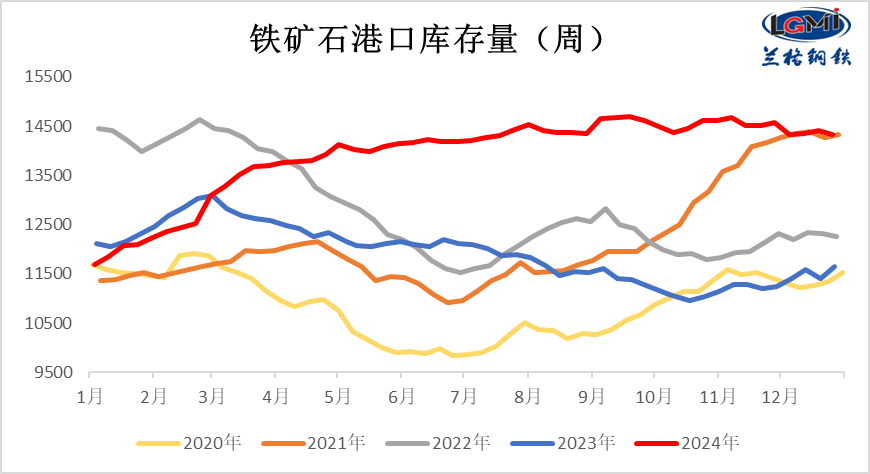

国家统计局数据显示,2024年12月份,全国铁矿石产量8485.6万吨(详见图9),同比减少1.4%; 1-12月全国铁矿石产量 102610万吨,同比增长3.7%。 图9 国内铁矿石原矿产量据兰格钢铁网监测数据显示,截至2024年12月底,全国34港铁矿石港口库存为14244万吨(详见图10),同比增2592万吨。

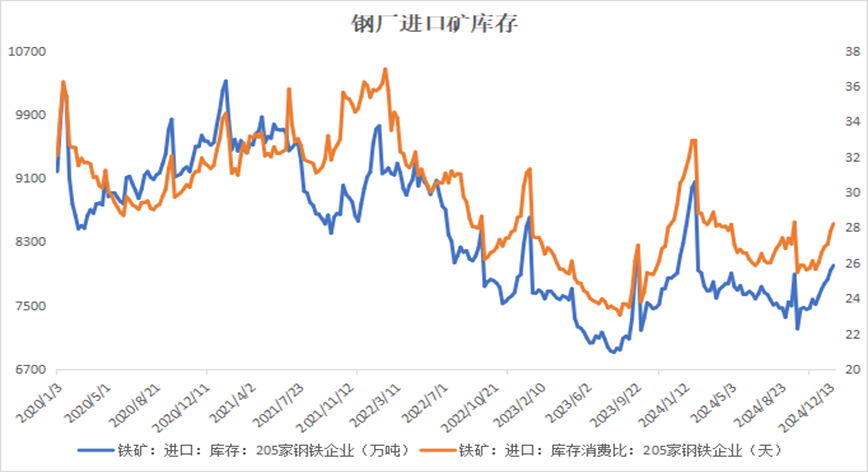

图9 国内铁矿石原矿产量据兰格钢铁网监测数据显示,截至2024年12月底,全国34港铁矿石港口库存为14244万吨(详见图10),同比增2592万吨。 图10 铁矿石港口库存量据兰格钢铁网统计:截至2024年12月底,全国205家钢铁进口铁矿石库存总量为8004.62万吨(详见图11),同比增97.25万吨;库存消费比28.23天,同比减1.10天。

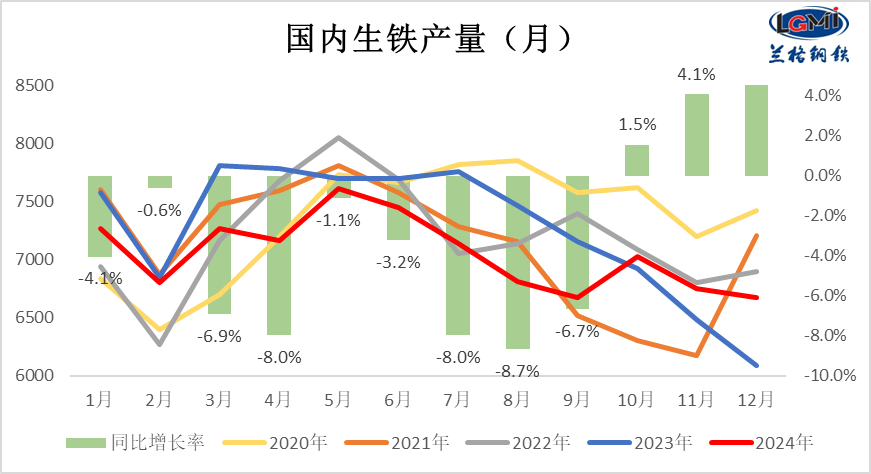

图10 铁矿石港口库存量据兰格钢铁网统计:截至2024年12月底,全国205家钢铁进口铁矿石库存总量为8004.62万吨(详见图11),同比增97.25万吨;库存消费比28.23天,同比减1.10天。 图11钢厂进口矿存量/钢厂库存消费比据国家统计局数据显示,2024年12月份,我国生铁产量6670万吨(详见图12),同比增长9.4%;12月份生铁日均产量215.2万吨,环比下降4.3%;1-12月,我国生铁产量85174万吨,同比下降2.3%。

图11钢厂进口矿存量/钢厂库存消费比据国家统计局数据显示,2024年12月份,我国生铁产量6670万吨(详见图12),同比增长9.4%;12月份生铁日均产量215.2万吨,环比下降4.3%;1-12月,我国生铁产量85174万吨,同比下降2.3%。 图12 国内生铁产量

图12 国内生铁产量

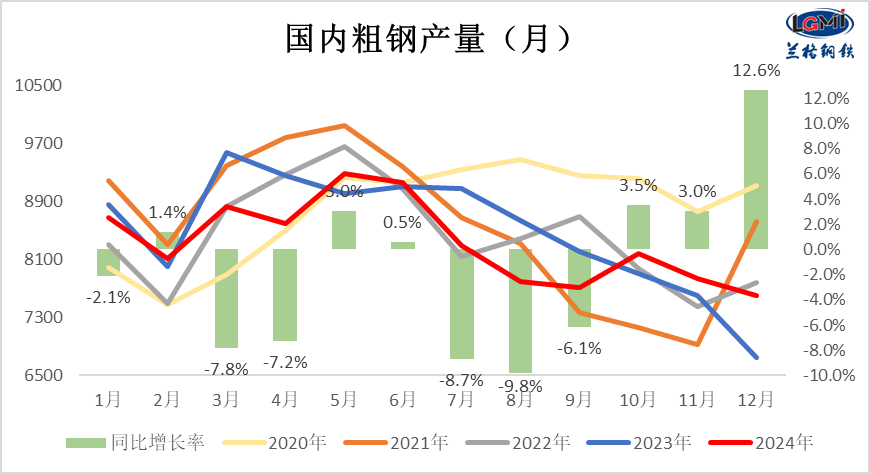

据国家统计局数据显示,2024年12月份,我国粗钢产量7597万吨(详见图12),同比增长11.8%;12月份全国粗钢日均产量245.1万吨,环比下降6.2%;1-12月,我国粗钢产量100509万吨,同比下降1.7%。 图13 国内粗钢产量

图13 国内粗钢产量五.2025年铁矿石价格展望

1、供应端将继续保持宽松格局

国外来看,海外矿山增量逐渐释放,随着新的矿山项目的投入运营以及现有矿山的扩产,铁矿石供应有望在2025年保持稳定增长,但由于尚未达产或多在2025年下半年投产,增产情况存在较强的不确定性;国内来看,随着“基石计划”的推进,国内矿山的产能将不断提升,同时,国内矿山企业在技术创新和资源整合方面的投入不断增加,将提高国内铁矿石的自给率,2025年国产矿的产量有望增加。

2、需求端存在减量预期

钢材终端需求持续分化。第一,传统用钢产业房地产依旧承压运行,虽然2024年颁布的各类政策仍在刺激房地产市场,但政策传导周期较长,需历经较长时间加以验证。当前,房地产投资完成额、施工面积以及新开工面积等指标虽降幅有所收窄,但尚未完全企稳。随着房地产市场的调整,建筑用钢需求或将进一步降低,进而减少对铁矿石的需求。第二,虽然目前铁水产量分流,但整体需求导向已经发生变化。2025年随着新兴经济体的基础设施建设和工业的持续发展,还会在一定程度上会支撑钢材需求,从而对铁矿石需求形成一定的保障,但总体量仍有待观察。第三,出口虽然在2025年上半年仍会维持,但是下半年减量预期较为明显,内外需求均存在一定变数。

综合来看,2025年国内外矿山产能持续增量,但需求端存在较大变数,虽然有新兴续出现,但传统用钢需求进一步降低,将加剧铁矿石供大于求的局面,预计2025年铁矿石市场价格承压下行。

本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。

点个赞